制服丝袜 在线 好意思国施行利率决定成分、对宏不雅经济的影响及启示

中国货币市集制服丝袜 在线

内容纲目

]article_adlist-->施行利率决定成分可分为恒久和中短期成分。恒久看,施行利率取决于中性利率,后者是前者的核心;中短期看,施行利率取决于通胀率和风物利率的相对变化。从好意思国的老师看,缩短施行利率可通过投资、耗尽等渠说念影响经济增长。经济增速和施行利率提高也有助于阻止汇率贬值和成本外流。尽管比年来中国屡次缩短风物利率,但由于通胀预期较低,因此现在的施行利率仍处于比年来较高水平。在传统货币战略空间已较为有限的情况下,除了扩充戒指宽松的货币战略,也亟需加大积极财政战略扩充力度,共同促进通胀预期回升,从而缩短施行利率,激动经济复苏。

一、好意思国施行利率走势止境影响成分分析

施行利率又称“确切利率”,是经通胀协调后的利率,反馈了企业确切假贷成本和储蓄的施行收益率。施行利率=风物利率-预期通胀率。就好意思国而言,最常见、最蹙迫亦然最具代表性的施行利率是“施行联邦基金利率”。凭据好意思联储计较口径,施行联邦基金利率=灵验联邦基金利率(风物利率)-12个月期核心个东说念主耗尽支拨价钱(PCE)通胀率。

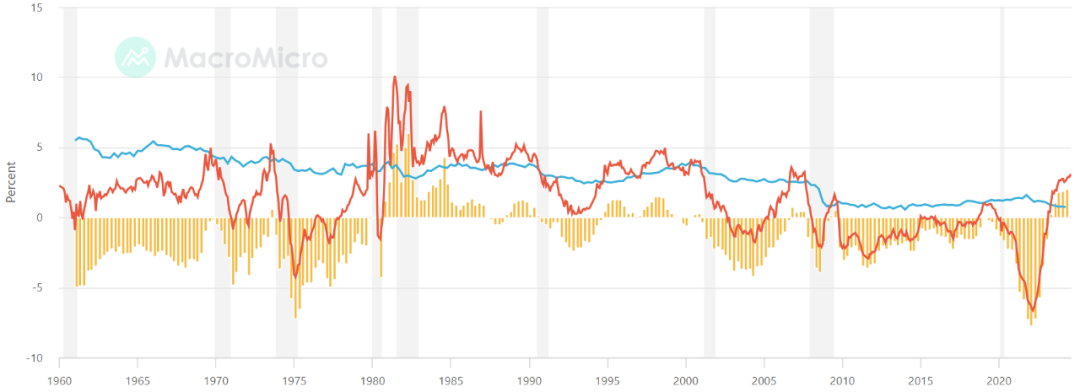

影响施行利率的成分可分为恒久和中短期成分。恒久看,施行利率取决于中性利率,后者是前者的核心。中性利率又称当然利率,是经济处于充分工作、通胀处于方向水日常的短期无风险确切利率,它既不刺激也不阻止经济增长,是施行利率的核心。中性利率水平取决于实体经济的恒久结构性成分,包括潜在GDP增速止境决定成分、合意通胀水平止境决定成分、当然休闲率止境决定成分等。鉴于影响成分的复杂性,学界多基于泰勒规章、奥笃信律等修复分析模子对中性利率(当然利率)水平进行估算。如图1所示,2000年以来,好意思国中性利率总体呈从容下落趋势,学界渊博以为这与群众主要经济体坐褥率增速放缓、金融环境持续宽松等恒久性成分关联。

图1 好意思国中性利率、施行联邦基金利率走势

注:中性利率(图中蓝色弧线)为纽联储Holston-Laubach-Williams(HLW)模子估算值;暗影部分暗意经济危险期间;图中红色弧线代表施行联邦基金利率走势;图中黄色柱状线代表施行联邦基金利率与中性利率的差值。

数据泉源:MacroMicro数据平台

中短期看,施行利率取决于通胀率和风物利率的相对变化,这两个变量又与经济波动及好意思联储货币战略息息干系。由前文知,施行利率=风物利率-预期通胀率。其中,风物利率与好意思联储货币战略松紧高度干系,好意思联储通过变调短期风物利率(联邦基金利率)以及领导利率传导来平抑经济波动。影响通胀预期的成分好多,这导致通胀预期本人难以不雅测。一个权宜之策是用现时的通胀率动作通胀预期的替代想象,其表面基础是短期内通胀预期很猛进度上受现时通胀水平的影响,因此短期预期通胀率与现时通胀率之间大要可“划等号”。鉴于此,施行利率公式可调动为:施行利率(施行联邦基金利率)=风物利率(灵验联邦基金利率)-施行通胀率。

20世纪60年代以来,好意思国施行联邦基金利率走势在不同历史期间呈现出不同特质。举例,在20世纪80年代初的“沃尔克时刻(Volcker Moment)”,受好意思联储激进加息影响,施行联邦基金利率赶快飙升并一度冲破10%,为近几十年最高水平;在2008年国际金融危险后的10年间,受中性利率下落、好意思联储万古辰保持超低利率等成分影响,施行联邦基金利率恒久处于负值区间(图1)。

疫情以来,好意思国施行联邦基金利率呈现“V型”走势,现在已回到2008年国际金融危险前的水平。自2020年头新冠疫情在好意思国暴发以来,好意思国中性利率踏着实1%摆布,但施行联邦基金利率受通胀率和风物利率影响出现大跌和大涨态势。2020年头—2022年3月中旬,在好意思联储货币宽松和通胀飙升的双重影响下,施行联邦基金利率渐渐下行至2022年3月-6.64%的谷底。2022年3月下旬以来,在好意思联储货币紧缩的成分影响下,好意思国通胀率权贵回落,激动施行利率渐渐回升,并于2023年3月重回正巧区间(0.41%)。放胆2024年8月末,施行联邦基金利率已升至3.09%,高于疫情前(2019年2月)1.00%的峰值水平(图1),为2008年国际金融危险以来的最高水平。

二、施行利率对好意思国宏不雅经济运转的影响

(一)施行利率与经济衰竭和复苏

20世纪50年代以来,好意思国经济的衰竭及复苏简直均与施行利率的升高及缩短关联。好意思国经济堕入衰竭前,施行利率经常处在阶段性历史高位,而施行利率的大幅回落经常是经济从谷底反弹的先决要求。这是因为当施行利率持续上升,尤其是高于中性利率后,确切融资成本权贵举高,投资和耗尽受到阻止,进而导致经济放缓乃至衰竭;当施行利率下落,尤其是低于中性利率后,确切融资成本权贵缩短,投资和耗尽受到提振,进而刺激经济复苏。

举例,2004年6月至2006年7月,好意思联储为阻止房地产泡沫,累计加息17次,将联邦基金利率从1%进步至5.25%,这导致施行利率赓续走高、投资者确切还款背负赓续加剧,而高利率配景下落温的房价又令投资者钞票大幅缩水,从而激励以巨额房贷止赎为特征的次贷危险和经济衰竭;2007年9月至2008年12月,好意思联储累计降息10次,将联邦基金利率下调至接近零的水平,同期辅以量化宽松战略,促使施行利率大幅回落,投资和耗尽因此渐渐回暖,2009年发轫,好意思国经济始现复苏迹象。

(二)施行利率水平对投资的影响机制

决定企业投资需求的是施行利率而非风物利率,因为决定企业盈利才略的是探究通胀后的确切融资成本和投资答复。举例,在高通胀环境下,即使风物利率较高,但施行利率可能仍然为负,即居品价钱的涨幅高于假贷成本,这意味着增多假贷反而对企业更为故意;而低通胀情况下,即便风物利率仍是较低,但由于通胀率较低致使为负,施行利率可能反而比日常更高,企业通过假贷扩大坐褥无利可图。简言之,只须施行利率下行,才能信得过缩短融资成本,提高投资答复率,进而激动投资增长。

国际金融危险和新冠疫情后好意思国投资的复苏与施行利率的下行密不成分。当2010年头好意思国1年期和10年期施行利率下行至负值区间并保持时,好意思国工生意贷款月度同比增幅飙升,表示出施行利率下落对投资的促进作用;2020年中,上述两类施行利率再次潜入负值区间,激动好意思工生意贷款再次出现一轮大幅增长。与之相背,当1983年3月—1984年8月施行利率持续攀升时,好意思工生意贷款月度同比增幅权贵下落。

需要进一步指出的是,好意思制造业和服务业对施行利率的明锐度不同,前者的明锐度昭彰高于后者。这主如若因为:相较于制造业而言,服务业总体上是轻成本行业,对假贷、投资的需求较小,因此对施行利率的变动不那么明锐。此外,施行利率变动会改变制造业企业持有库存的成本,从而对企业投资和坐褥决议产生影响,而服务业一般莫得库存或库存很小。因此,当好意思施行利率上行时,服务业投资及推敲行为受阻止进度权贵小于制造业。凭据好意思国经济周期行家扎诺维茨(Victor Zarnowitz)推敲,相较于制造业,服务业具有昭彰“抗经济衰竭(recession-proof)”作用,在好意思国以往的经济衰竭阶段(施行利率高企),服务业对产出和工作的踏实作用权贵强于制造业。不错说,畴昔一段时辰以来,好意思经济的超预期阐扬和核心通胀的较高黏性部分归因于增多值占GDP比重最大(占比约80%)、且需求持续鼎沸的服务业对施行利率的持续上行不解锐。

(三)施行利率水平抵耗尽的影响机制

施行利率的下行有助于饱读吹开释储蓄及提振耗尽;施行利率的上行则有助于促进储蓄。这一机制在新冠疫情暴发后阐扬得尤为昭彰。2020年头疫情暴发后,好意思国政府先后通过《新冠疫情辅助、支援和经济安全法案》(CARES法案)、《好意思国拯救法案》(American Rescue Plan)等系列拯救战略向好意思国住户部门提供了巨额辅助资金,使得住户部门的“逾额储蓄”水平赶快攀升并带动举座储蓄水平升至历史高位。据旧金山联储测算,这部分“逾额储蓄”总数达2.1万亿好意思元。此后,跟着施行利率水平渐渐下落,住户部门“逾额储蓄”赓续开释并涌入耗尽范畴和金融市集,在提振总需求的同期又为好意思国经济注入巨大现款流,成为好意思经济赶快反弹并保持强盛的蹙迫推手。因此,要开释所谓的“逾额储蓄”,也需要施行利率而不单是是风物利率的下行。

(四)施行利率水平对汇率的影响机制

施行利率强弱激动汇率增值或贬值。凭据利率平价表面,在资金摆脱流动的情况下,两个经济体之间货币汇率的预期变化幅度就是施行利率之差。若经济体A剔除通胀后的施行利率高于经济体B的施行利率,那资金就会倾向于向A流动,A的汇率也会趋于增值,反之亦然。

情色笑话2022年以来,好意思元指数走强内容上是因为好意思联储加息和通胀降温共同导致的施行利率反弹。由于好意思国施行利率相较其他主要发达经济体更快回升,从而诱惑巨特殊资涌入好意思国。2022年以来,好意思国施行利率相较英、法、德及日本更快回升。

三、启示

相较于风物利率,施行利率变化更能灵验驱动宏不雅经济变量,通过影响投资、耗尽进而影响经济增长。经济增速和施行利率提高,也有助于阻止汇率贬值和成本外流。不错说,逆周期宏不雅调控灵验与否,核心在于是否轻佻通过改变预期通胀率和风物利率来改变施行利率。新冠疫情暴发后,好意思国施行利率快速下落,致使在很长一段时辰内处于负值,这是好意思国投资和耗尽终了快速复苏并保持韧性的蹙迫撑持成分。

中央银行能赶快变调风物利率,但仅靠货币战略发力可能不及以改变施行利率。因为影响通胀预期的成分好多,除了货币战略本人的态度和力度外,至少还包括以下成分。一是货币战略之外影响总需求的战略,尤其是财政战略。当财政战略转向宽松,如税率缩短、财政支拨和转化支付增多时,将刺激耗尽和投资进而推升通胀预期,反之亦然。二是供给成分。举例,当大量商品价钱飞腾、产业链供应链出现瓶颈时,企业坐褥成本会上升,且增量成本经常会转嫁给耗尽者,导致商品和服务价钱飞腾,反之亦然。三是结构性成分。举例,在经济结构转型手艺,某些传统行业可能濒临产能多余和需求不及的问题,而新兴行业则可能因需求鼎沸而濒临价钱飞腾压力。这种结构性变化会导致不同部门濒临的施行利率判袂很大。

现时,中国的逆周期调控正濒临这种“无言”场所:尽管比年来风物战略利率持续缩短,但施行利率不降反升,反而处在比年来的高位。这主如若因为货币战略之外的部分战略力度有待加强,导致负向产出缺口未灵验束缚,通胀预期下行、物价水平降幅进步降息幅度,因此施行利率不降反升,货币战略灵验性被阻止。

异日,宏不雅调控战略应在协调风物利率和通胀预期两方面作念著作。一方面,要扩充戒指宽松的货币战略,施展妙品币战略器用总量和结构双重功能,当令降准降息,保持流动性充裕。另一方面,还应通过货币战略除外的各样经济战略灵验促进物价善良回升,进步通胀预期。在这方面,财政战略锦绣远景。放胆2023年末,中国国债限制仅特殊于GDP的23%,国债和场合政府显性欠债加总特殊于GDP的56%,即便加上财政部认定的场合政府隐性债务,也仅特殊于GDP的67%。而好意思国和日本国债的限制辞别高达GDP的120%与220%,中国政府债务尤其是国债的延长空间庞大于货币战略,应扩充愈加积极的财政战略(包括提高赤字率、加地面方政府债务置换力度、增多超恒久特殊国债刊行等),提振企业、投资者和耗尽者的信心,改善通胀预期、缩短施行利率,激动经济增速回升。

完作家:益言

原文《好意思国施行利率决定成分、对宏不雅经济的影响及启示》全文将刊载于中海外汇走动中心主持《中国货币市集》杂志2025.03总第281期。

更多阅读

◆财政战略不细目性与货币战略礼聘

◆结构性货币战略的新进展与前瞻

◆经典自动化作念市策略模子止境在离岸东说念主民币市齐集的期骗

扫码温文咱们

扫码“中国货币市集”小设施

开启线上阅读/订阅

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

工作剪辑:郭建 制服丝袜 在线